前言:继续分享年度策略系列,本篇是化工行业年度策略的第一篇,和前面一样,本篇主要分享三个内容,一是对2021年进行回顾总结,二是对2022年行业的前景进行展望,三是梳理化工行业2022年的赛道机遇,本篇主要介绍第一个投资主线,在《化工行业年度策略二》我还会再介绍两个投资主线.投资主线.独家核心提示

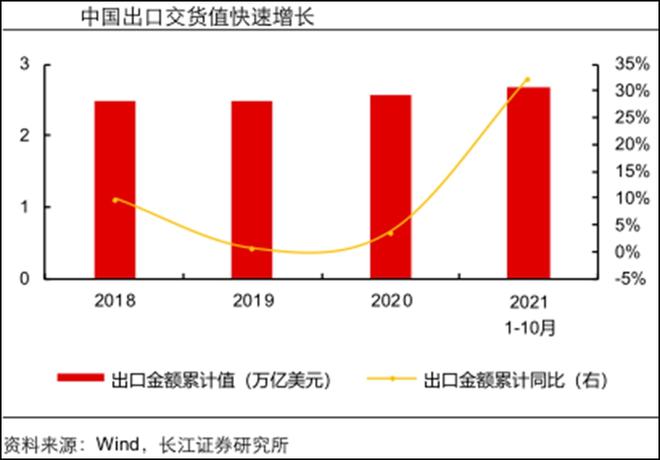

随着疫情逐步退却,需求均呈修复态势,带动化工品需求逐步修复,整体看,国内衣食住用行需求全面修复,带动相关化工品的需求快速增长。

住房方面,2021年 1-10 月,房屋竣工面积累计同比增长 16.3%;

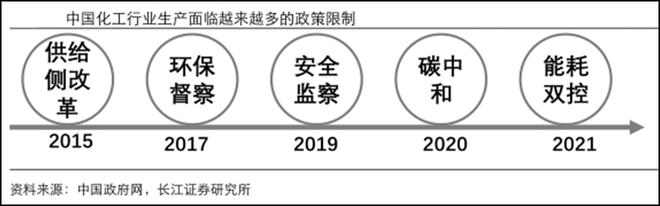

2015 年以来,化工行业逐步经历供给侧改革、环保督察、安全监察、“碳中和”和能耗双控等多轮政策洗礼,供给侧正面临越来越严格的政策约束,行业生产及扩张面临较多限制。双碳政策、能耗双控以及安全环保背景下,高耗能、高污染行业供给受限,在下游需求的刚性支撑下,行业景气有望延续。

资源价格逐步修复,化工品价格指数强势反弹。2020 年 6 月之后,随着国内疫情逐步得到控制,海外疫情得到缓解,市场需求逐步修复,WTI 和布伦特原油价格快速反弹,同时煤炭价格也迅速上涨,带动化工品价格指数上涨。短期看,能耗双控政策边际上有所缓解,带动相关供给紧张边际上缓解,产品价格有一定回落。

2021 年受到内需逐步复苏,外需快速增长驱动,化工行业基本面向好,营收利润均快速修复。展望 2022 年,经济动能持续向好,海外主要经济体逐步复苏,全球经济重归增长轨道,带动化工品终端需求提升;供给端,受到 “碳中和” 和能耗双控等政策影响,化工部分子行业新增产能受限,景气周期有望长期保持。

2022年三条投资主线值得关注,投资主线之一:需求存增量,供给硬约束的子行业;投资主线之二:受益成本改善的子行业;投资主线之三:把握成长类标的确定性。

投资主线一是需求存增量,供给硬约束的子行业,2022年重视需求有增量,供给长期或阶段性有约束的子行业:

动力电池主流技术路线的正极材料包括磷酸铁锂和三元材料。国内方面,磷酸铁锂渗透率在2019 年降至 33%低位,2020 年迎来触底回升,拉开了铁锂回潮的大幕。根据数据预测,预计 2025 年全球磷酸铁锂电池出货量达到 927.5GWh,较 2020 年实现 78% 左近右的复合增长,磷酸铁锂正极需求接近 200 万吨,是锂电产业链需求阿尔法最强的环节。

部分磷化工企业由于具备磷矿石、磷酸、磷酸一铵等产品,因此可以有效降低磷源的成本,形成一定的成本优势;而钛白粉企业由于硫酸亚铁和废硫酸资源自备,同样拥有明显的成本优势。

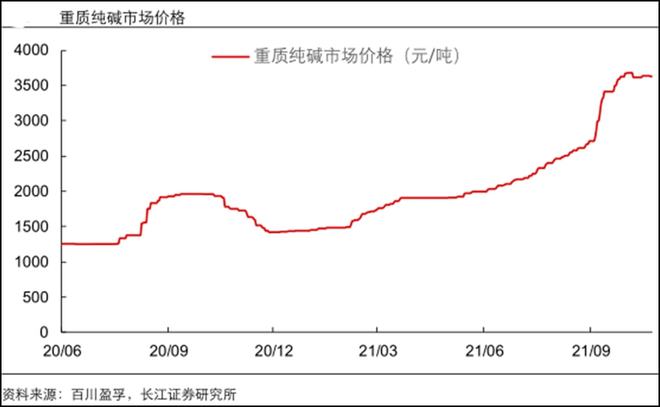

纯碱主要用于制备浮法玻璃和光伏玻璃。浮法玻璃消费与房地产竣工相关度较大,今年竣工端先升后降,而国家对地产的态度是“维护房地产市场平稳健康发展”,预计房地产竣工有望回升,相应纯碱需求量有望提火星电竞网页版 火星平台升。同时,由于国内外光伏产业蓬勃发展,国内光伏玻璃产能快速扩张,预计 2021 年 Q2 到 2022 年 Q4,我国有近 2.3 万吨/天光伏玻璃投产,拉动纯碱需求量上行。

全球电动车产业快速发展,PVDF 作为正极粘结剂材料具备无可替代的特性。未来看,磷酸铁锂电极具备高安全性的特点,有望成为锂电池重要发展方向。但是磷酸铁锂电池粒度小,需要添加更多的粘结剂材料,PVDF 粘结剂需求将保持迅速增长。

供给端看,全球锂离子电极正极粘接材料主要垄断在索尔维、阿科玛和日本吴羽化学等外资巨头手中。近些年随着中国的企业逐步布局,国内企业正在形成一定突破,有望逐步打破外资垄断形成替代。PVDF 产能进度扩张缓慢,扩张速度跟不上行业需求增长速度,未来行业高景气度有望持续。今年看,PVDF行业供不应求,产品价格快速上行,预计 2022 年,锂电行业持续高速增长,PVDF 投产周期较长,供给紧张难以化解。

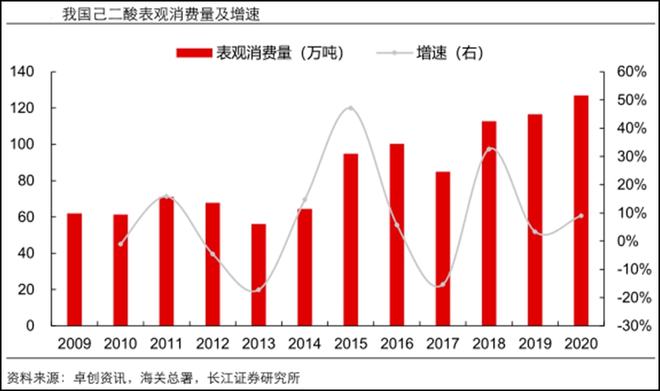

从国内己二酸的下游消费结构来看,PU 浆料和鞋底原液占比较大,而 PA66 和 PBAT 的占比较少,存在较大提升空间。然而近年来随着国内政策推动,可降解塑料之 PBAT 有望迎来快速发展期。未来几年己二腈、PA66 及 PBAT 等市场有望拉动己二酸的消费量,预计 2022 年国内己二酸消费量达 185 万吨左右,增速有望达到 19.5%。

2021 年,由于需求、供给和成本三方共振,己二酸价格价差火星电竞网页版 火星平台不断提升。展望后市,需求端,随着己二酸下游己二腈、PA66 和可降解塑料 PBAT 需求和市场的不断提升,预计到 2022 年己二酸需求量有望至少增加 60 万吨/年左右。供给端,2021-2022 年己二酸扩张程度有限,供求关系有望持续保持良好态势,价格价差有望继续提升。

从大周期来看,随着全球人口的持续增长以及 GDP 的持续提升,肥料需求长期保持稳中上行的趋势。根据联合国预测,2050 年世界总人口将达到 95 亿,持续拉动肥料需求增长。此外发展中国家经济快速增长,也在显著拉动肥料的需求增长。

中短期,疫情影响下,化肥市场强劲增长。2020年以来,由于疫情冲击、全球灾害天气以及货币超发等因素,主粮产品价格持续上涨,各国重视粮食安全,拉动了对化肥的需求。根据 IFA 预测,2021 年全球氮、磷、钾肥消费量增速有望达到 4.1%、7.1%、6.1%,明显超越过去的平均增速,其后保持稳定增长。

醋酸是醋酸乙烯、醋酸酯、氯乙酸、醋酐等化工品的主要生产原料,同时也是 PTA 的反应体系溶剂。需求端,2020-2022年PTA产能增速预计为15.8%/17.5%/24.2%,PTA 装置陆续投产,显著拉动了对醋酸的需求,加之疫情逐步修复,可选消费纺织服装恢复空间较大。供给端,2020-2022年醋酸新增产能有限,供需错配,导致价格持续上涨。

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图。

PS:有乡亲说图片不完整,实际是因为图片很长,全部上传的话,清晰度大打折扣,关键还是看逻辑,完整图片可以通过「内部报告」栏目查看。

制作年度题材的想法由来已久,已经在平台上和大家共处了8年时光,一直想着给大家提供些更好的内容,而「年度题材」算是一个。通过对高安全边际、高增长预期以及高曝光能力的数据量化跟踪,得出的结论,每一个概念题材都会对过去一年的表现和未来的表现做展望,然后再对其中细分赛道的机会进行梳理,这个内容虽然不长,但是需要大量的数据跟踪,换言之,这是一年的成果收获。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家火星电竞平台 火星电竞官方入口轻拍。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

暗讽梅西!莱万:2020年2021年我85场打进100球 至少该拿1座金球奖

碧桂园地产:公司面临的经营环境日趋复杂 无法按时披露2023年年度报告

分析师:特斯拉入门车型应是简版Model 3/Y,革命性拆箱工艺遥遥无期

共度北京108小时 北京当代2024“凝聚”全球36座城市100余家艺术机构