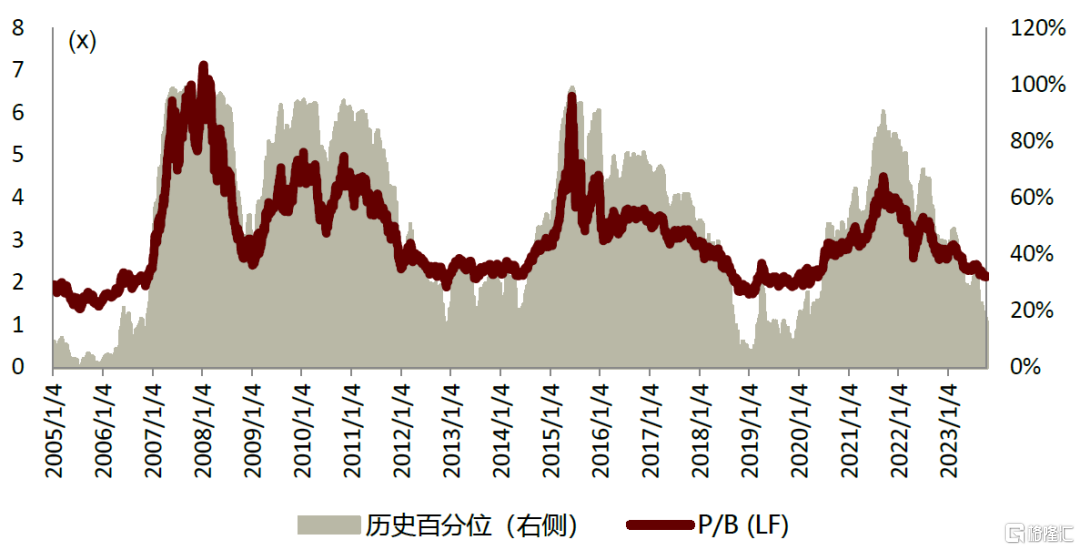

当前化工板块估值较低,截至2023年10月11日,市净率(MRQ)2.1x,处于历史估值水平(自2005年起)的16.2%分位数。我们认为,2023年6月将是本轮PPI的底部,2024年开始PPI同比或将逐渐回升。回顾从2009年至今的PPI波动和中信基础化工指数的走势,我们发现历史PPI同比迎来拐点之后化工行业相对沪深300往往能取得不错的超额收益,以史为鉴,我们建议超配化工。

国内需求继续修复,同时国内外化工品有望进入补库周期。中金宏观组判断2024年实际GDP同比增长5%左右。据中金地产组,2024年销售面积或同比有低幅度正增长;物理竣工同比或有所下滑。我们认为,整体看,2024年化工品需求环比增速有望改善;2023年至今化工行业整体库存去化明显,后续有望逐渐进入补库周期。

供给端新一轮产能投放周期已经开始,节能降碳政策减轻产能投放压力,提升部分行业集中度。我们梳理了化工行业主要产品2023年和2024年产能增速,大部分行业今明两年产能增量超过现有产能的10%。我们认为,《工业重点领域能效标杆水平和基准水平(2023年版)》对2025年工业重点领域能效要达到的标准提出了要求,有望淘汰部分落后产能,利好集中度和竞争格局改善。

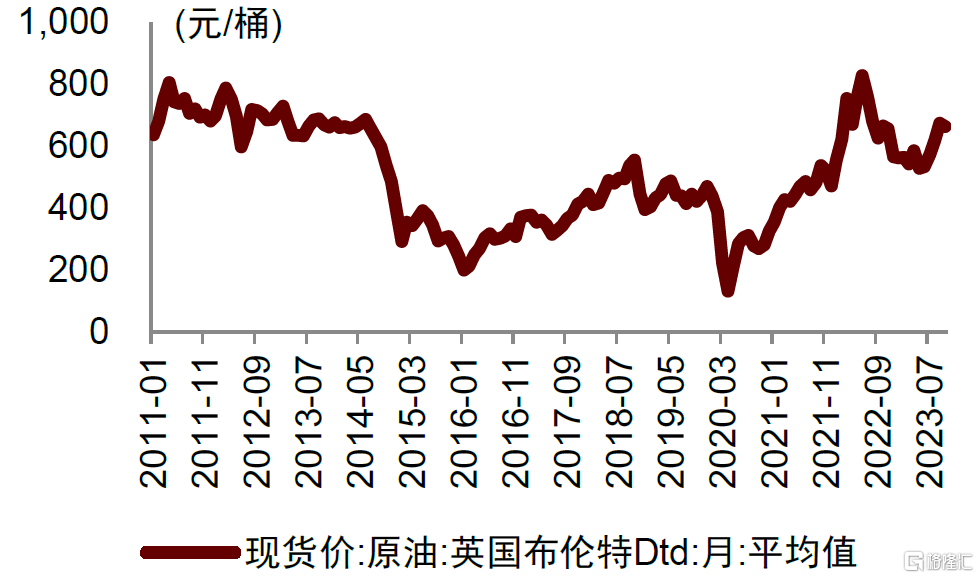

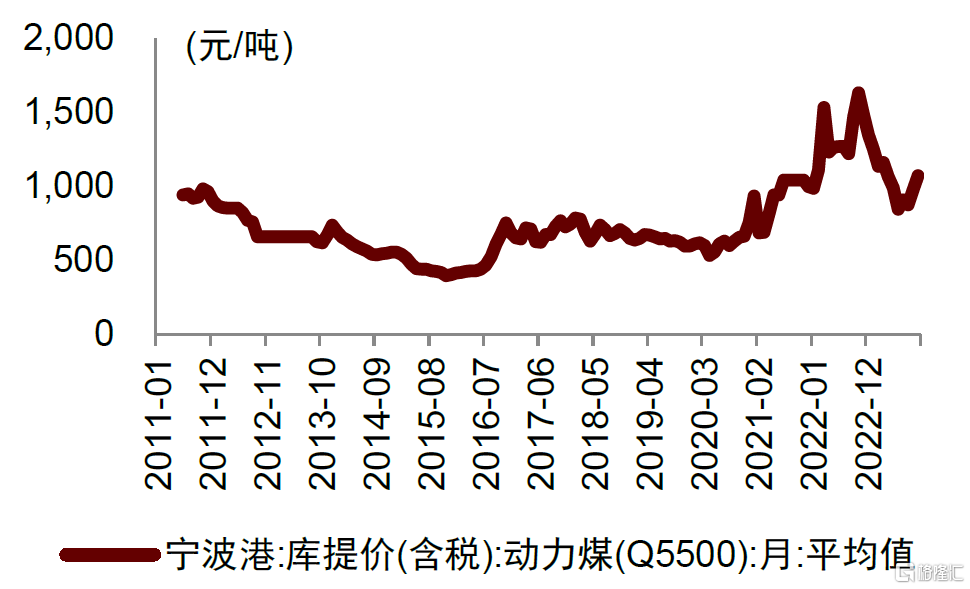

成本端或仍将持续承压。目前本币计价的油价与煤价基本与2011-2013年水平相当,而当前煤价甚至更高,整体成本端的压力较大。

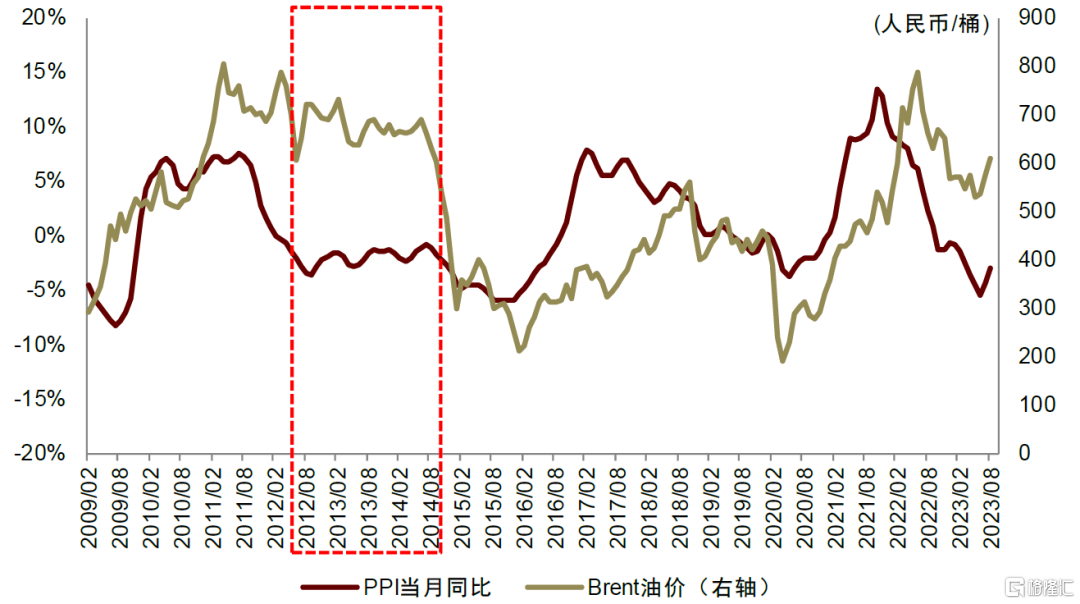

当前情况与2H12-2013年的情况类似。从历史数据观察,PPI同比数据与人民币计价油价对国内化工行业景气度有一定表征意义。我们认为当前节点可类比2012下半年,而2024年所处周期位置或与2013年较为类似,都是处于PPI见底回升以及本币计价的油价在高位的情况。

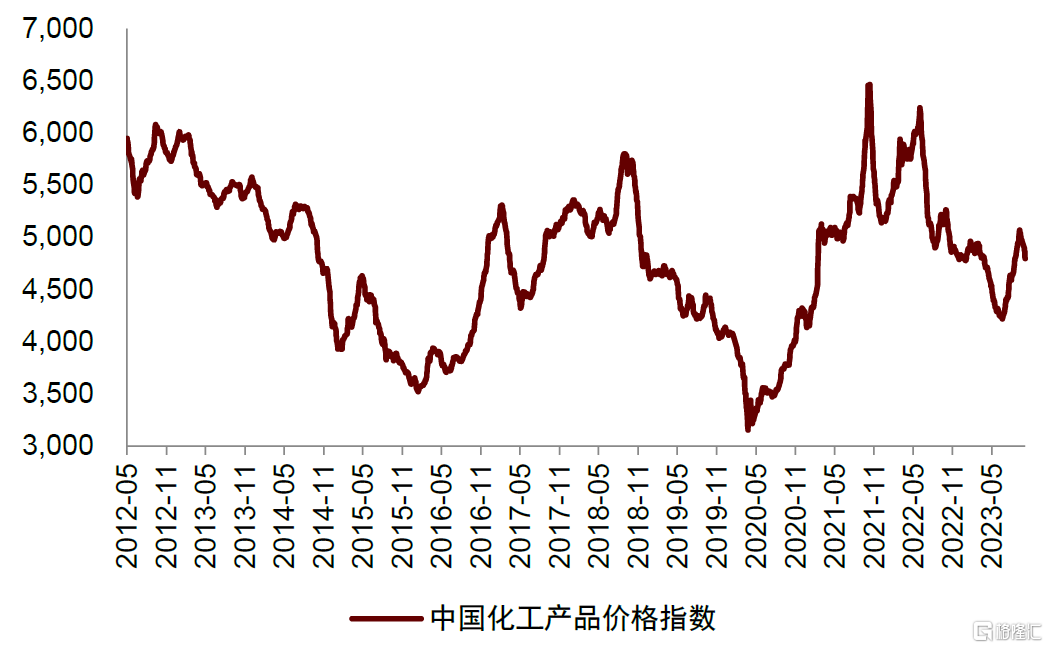

成本上涨及下游补库推动3Q23化工品价格指数V型反弹,近期伴随油价下行开始回落。本轮中国化工品价格指数自2021年10月达到顶峰的6402,此后历经近2年的震荡回落。2023年中国化工品价格指数继续回落12%至最低点4218,此后受益于下游补库存及上游大宗能源涨价推动,2023年6月底开始呈现V型反弹,上涨20%至高点5071,从9月中旬开始伴随油价回落指数开始向下,截至2023年10月23日,价格指数为4742。

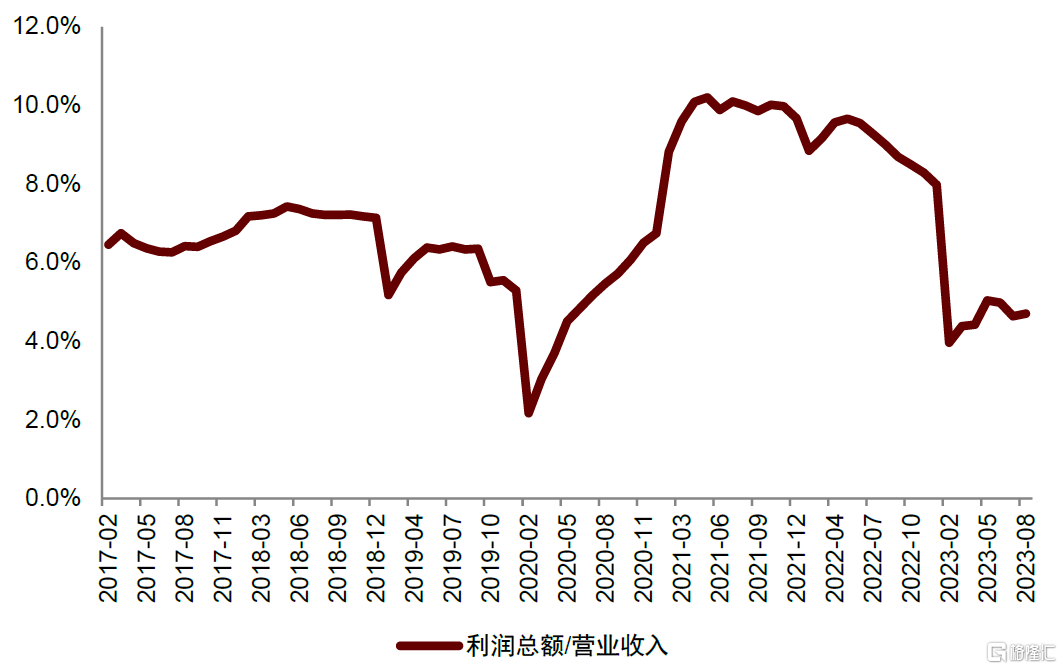

目前基础化工行业整体盈利处于低位水平。截至2023年09月29日,据我们统计的180种化工品,73%的品种价格已经回落至历史(2010年至今)50%分位数及以下的水平,57%产品价格在历史30%分位数以下。价格分位数较高的主要是苯胺、萤石、纯碱、钛精矿、磷矿石等,较低的主要是维生素、农化及锂电池产业链化工品。目前化工行业仍面临上游大宗能源价格高和下游需求弱的双重挤压,2023年8月化学原料及化学制品行业利润率为4.7%,整体利润率略有改善但处于历史低位水平。

注:利润总额和营业收入均为年初至今累计值资料来源:国家统计局, Wind,中金公司研究部

国内需求继续慢修复,库存去化有望逐渐结束,有望开启补库周期。中金宏观组判断2024年实际GDP同比增长5%左右。据中金地产组,2024年销售面积或同比有低幅度正增长;物理竣工同比或有所下滑。整体看,2024年化工品需求环比增速有望改善。2023年7月,化学原料、化学纤维、橡胶塑料产成品库存分别同比变动-4.1%/-11.4%/-0.4%。我们认为2023年至今化工行业整体库存去化明显,后续有望逐渐进入补库周期。

海外化工品去库存压力减弱,化工品出口有望见底回升。从中国海关2023年7-8月份披露的出口数据来看,我们观察到化学原料及制品、化学纤维、塑料及橡胶制品、氨基酸、维生素和农药等各类不同下游用途的产品的出口均出现了明显的回升。即使剔除价格因素以后,以2023年8月为例,出口量也出现了明显的回暖。化学原料和化学制品制造业、化学纤维制造业、橡胶和塑料制品业全国出口商品贸易数量同比指数分别为101.4/127.2/114.7,出口量同比有明显增长,我们认火星电竞网页版 火星平台为,此前由于海外化工品库存去化导致的中国化工品出口回落的趋势有望扭转。此外据中金宏观组预计,作为全球最终需求的主要来源地的美国经济在未来将保持韧性。而和中国出口更为紧密的美国制造业最近两个月见底企稳迹象明显,ISM制造业PMI连续三个月反弹,有望带动整体发达国家制造业企稳改善。同时,从美国制造业库销比看,2023年8月已经回落至1.46%,我们预计美国制造业可能会在今年四季度开始新一轮的补库存。整体看,我们认为对明年化工品出口需求可以更加积极。

化工行业新一轮产能投放周期已经开始,部分行业集中度有望继续提升。自2021年年底,化工行业投资回暖。从一般规律而言,大部分化工装置的建设周期在18-24个月,大型炼化装置可能长一点,会在36个月左右。所以2023年下半年开始,新一轮化工产能的投放周期已经开始。同时,2023年化工行业固定资产投资持续增长,2023年8月化学原料及制品行业投资增速同比为13.2%。我们梳理了化工行业主要产品2023年和2024年产能增速,大部分行业未来两年产能增量超过现有产能的10%。2023年7月4日国家发改委发布《工业重点领域能效标杆水平和基准水平(2023年版)》[1],对2025年工业重点领域能效要达到的标准提出了要求。我们认为:1)产能规模小的落后产能改造升级难度大、时间相对紧张,面临淘汰退出压力,利好集中度和竞争格局改善,利好龙头份额提升;2)市场担忧化工行业扩产较多影响行业整体估值水平,我们认为节能降碳政策收紧有望缓解市场担忧情绪。

注:统计时间截至2023年10月11日,除炼油产能外,其他品种单位为万吨 资料来源:卓创资讯,百川资讯,中纤网,中金公司研究部

成本端压力较大,本币计价的原油价格和煤价都接近2011-2013年的水平。由于OPEC减产动力充足及海外原油库存去化,布伦特原油价格在高位震荡,截至2023年10月11日价格为87.65美元/桶,按7.3的人民币兑美元汇率计算,布伦特原油价格在640元/桶,而2011-2013年布伦特原油价格在100-120美元/桶区间震荡,按6.3的人民币兑美元汇率计算,布伦特原油价格在630-756元/桶。同时,从煤炭的价格看,截至2023年10月11日动力煤价格约1074元/吨,而2011-2013年动力煤价格在660-1000元/吨区间震荡。我们认为本币计价的油价与煤价基本与2011-2013年水平相当,而当前煤价甚至更高,整体成本端的压力较大。

当前情况与2H12-2013年的情况类似。从历史数据观察,PPI同比数据与人民币计价油价对国内化工行业景气度有一定表征意义。我们认为当前节点可类比2012下半年,而2024年所处周期位置或与2013年较为类似,都是处于PPI见底回升以及本币计价的油价在高位的情况。此外供需双方来看,此轮周期与2H12-2013年也很相似:1)整体需求较弱。2H12-2013当时国内的需求也较弱,中国的GDP增速从10%下降到6%,同时外需受欧债危机的影响也较弱。2)新增产能多。2011-2014的化工行业的产能新建加速,其中2012年最快,化学原料和化学制品制造业固定资产投资额同比增长 30.7%。

图表12:从2012年8月至2014年7月,PPI见底回升且油价处于高位

注:Brent油价以当月美元对人民币中间价的平均值进行换算 资料来源:Wind,国家统计局,中金公司研究部

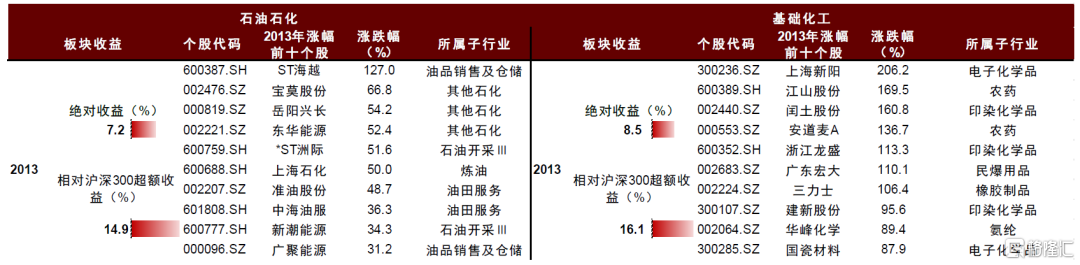

以史为鉴看方向。从2013年1月至2013年12月,我们可以看到这期间无论是石油化工行业还是化工行业均取得了7-8%的正收益,同时相对于沪深300的超额收益在15-16%。从涨幅较好的个股层面,主要分为4类:1)受益于高油价的上游企业和油田服务企业;2)基础化工中涨幅较好的是草甘膦和染料,因为环保升级,不合规产能出清,形成更加集中和高效的产能格局,另染料主要是价格协同的因素;3)新材料方向,典型的有下游增速快的锂电行业,有国产替代逻辑的半导体材料;4)大项目具有较好盈利前景的公司,当时PDH吨盈利在2000元左右,相关厂商均有较好的表现。因此,我们看好本轮新周期中供给格局有望向好的子行业,新增项目较大且盈利能力较好的子行业以及新材料行业。

当前化工行业估值水平偏低。截至2023年10月11日,化工板块市净率(MRQ)2.1x,处于历史估值水平(自2005年起)的16.2%分位数。我们认为化工板块整体估值相对偏低,适宜在底部逐步布局。

PPI同比增速逐渐回升,看好化工配置机会。我们火星电竞网页版 火星平台认为,2023年6月将是本轮PPI的底部,2024年开始PPI同比或将逐渐回升。据中金宏观组,2024年翘尾因素或显著回升,大宗商品与能源等也将有所支持,1H24PPI同比有望转正。回顾从2009年至今的PPI波动和中信基础化工指数的走势,我们发现历史PPI同比迎来拐点之后化工行业相对沪深300往往能取得不错的超额收益。这一点在2012-2014较弱的周期下依然成立。

综上我们建议超配化工,方向上我们建议主要关注:一是有大额固定资产投资且盈利预期较好的龙头企业;二是周期里面有望进入景气周期的制冷剂、PX、涤纶长丝、TDI、蛋氨酸等;三是新材料,尤其是AI的快速发展有望带来数据中心冷却液的需求增加、高频高速覆铜板材料的迭代升级以及面板、半导体材料等的国产替代加速。

化工品内外需低迷。化工品内外需疲弱将对价格和企业的盈利能力持续形成压制,若国内外化工企业未按预期进入补库周期,行业内主要化工产品的产销量将受到显著影响。

供给端产能投放超出预期。根据现有数据统计,大部分化工子行业今明两年产能增量超过现有产能的10%,若实际投放产能超出预期,将对相应产品的供需格局造成扰动,从而带来产品价格或股价的调整。

原油价格大幅波动。原油价格大幅波动不利于化工企业进行原料库存的有效管理,若产品成本传导不畅,企业盈利能力或受到显著影响。

注:本文摘自中金公司于2023年11月10日已经发布的《油气化工2024年展望:长风破浪会有时》,证券分析师:

【犀说北交所】诺思兰德:深耕缺血性疾病基因治疗,核心产品上市在即,重点瞄准重症下肢缺血

早报 (03.11) 全面禁封?美国又对 TikTok 动手了?能耗吓人!ChatGPT日耗超50万度电!iPhone折叠屏预计2026年发布

汽车金融优等生交出高质量答卷,易鑫集团(2858.HK)如何实现持续高增长?

巨星传奇(06683.HK)获纳港股通标的,再添孙耀威 “千万级”国民偶像IP

“三稳”红利股:高分红频回购,协合新能源(00182.HK)高质量稳增长确定性提升

未经授权,不得复制、转载或以其他方式使用本站内容。格隆汇及授权的第三方信息提供者竭力确保数据准确可靠,但不保证数据绝对正确。违法与不良信息举报热线 举报邮箱: